METHODEN

![]()

Die Risikobewertung ist Teil des für viele Unternehmen – insbesondere Kapitalgesellschaften – vom Gesetzgeber vorgeschriebenen Risikomanagements. Es gehört zusammen mit der Risikoidentifikation und der Risikoanalyse zur systematischen und kontinuierlichen Risikobeurteilung. Dieser folgen dann im Risikomanagement-Prozess die Schritte Risikobewältigung und Risikokommunikation.

Die Risikobewertung im Arbeitsschutz

Jedes Unternehmen mit mindestens einem Mitarbeiter ist verpflichtet, im Sinne des Arbeitsschutzes das Risiko der Gefahren am Arbeitsplatz im Rahmen einer Risikobewertung möglichst quantitativ zu bestimmen. Gemeint ist damit das Abschätzen oder Berechnen der Wahrscheinlichkeit einer körperlichen oder psychischen Belastung durch Gefahrstoffe oder Tätigkeiten und eines daraus resultierenden Gesundheitsschadens. Hier dient die Risikobewertung als Grundlage für die Prävention durch Substitution sowie technische, organisatorische und personenbezogene Maßnahmen, für Unterweisungen der Mitarbeiter und als Nachweis des ordnungsgemäßen Vorgehens.

Bei wem liegt die Verantwortung?

Verantwortlich für das Risikomanagement und insbesondere die Risikobewertung ist die Unternehmensführung. Die Gestaltung und die operative Umsetzung der Maßnahmen kann sie allerdings an Mitarbeiter – im Fall des Arbeitsschutzes an den Sicherheitsbeauftragten oder die Sicherheitsfachkraft – delegieren.

Vorgehen bei der Risikobewertung

Bei der Risikobewertung werden die im Rahmen der Risikoidentifikation und -analyse ermittelten, dokumentierten und aufbereiteten Risiken bewertet. Mögliche Risiken lassen sich dabei in Planungs- sowie Ereignisrisiken, die einmalig (etwa als Naturphänomen) oder wiederholt (in der laufenden Produktion) auftreten können, unterteilen. Grundlage der Bewertung sind oft festgelegte Verfahren oder Kriterien aus Standards und Normen. Wichtige Parameter sind dabei die Schadenshöhe, auch als Tragweite bezeichnet, die Eintrittswahrscheinlichkeit und der Risikowert.

Schadenshöhe und Tragweite

Die Schadenshöhe entspricht den Kosten, die bei Eintritt des als Risiko identifizierten Falles entstehen. Zu berücksichtigen sind hier sowohl die direkten Kosten durch den Schaden, die Schadensbeseitigung und eventuelle Wiedergutmachungsleistungen (des Schadensersatzes bei Geschädigten) und Strafen wie Bußgeldzahlungen als auch die indirekten Kosten durch Produktionsausfälle oder Regressforderungen aufgrund nicht eingehaltener Verpflichtungen wie Lieferterminen oder -mengen.

Neben diesen quantitativ fassbaren Werten sind prinzipiell auch qualitative Aspekte bei der Tragweite zu berücksichtigen. Dazu gehören sowohl die psychische und körperliche Belastung der Mitarbeiter und betroffener Dritter als auch mögliche Auswirkungen auf die Wahrnehmung des Unternehmens nach innen und außen. Auch ein solcher Imageschaden kann sich monetär auswirken, wenn dieser der Grund für nachlassende Umsatzzahlen ist und damit das betriebswirtschaftliche Ergebnis des Unternehmens verschlechtert.

Eintrittswahrscheinlichkeit

Die Eintrittswahrscheinlichkeit kann, abhängig vom Reifegrad des Risikomanagements im Unternehmen, anhand verschiedener Verfahren, etwa des statistischen Qualitätsmanagements (z. B. Six Sigma), durch Simulationsrechnungen (Worst Case, Most Likely Case, Best Case; Value at Risk, Cashflow at Risk) und Bandbreitenplanung quantitativ bestimmt werden. Oft ist allerdings nur eine qualitative Schätzung möglich. Hier sind Angaben wie etwa „sehr gering“, „gering“, „mittel“, „hoch“, „sehr hoch“, entsprechend einer Ordinalskala, möglich. Diese können dann durch Zuordnung eines Prozentwerts oder -bereichs operationalisiert werden.

Risikowert und Risikozahl

Der Risikowert wird berechnet als Produkt aus Eintrittswahrscheinlichkeit und Schadenshöhe bzw. Tragweite:

Risikowert = Eintrittswahrscheinlichkeit * Schadenshöhe

Werden konkrete (statistisch berechnete) Prozentwerte für die Eintrittswahrscheinlichkeit eingesetzt und ist die Angabe einer Schadenshöhe in Euro möglich, kann der Schadensfall monetär als finanzielle Belastung konkretisiert und bewertet werden.

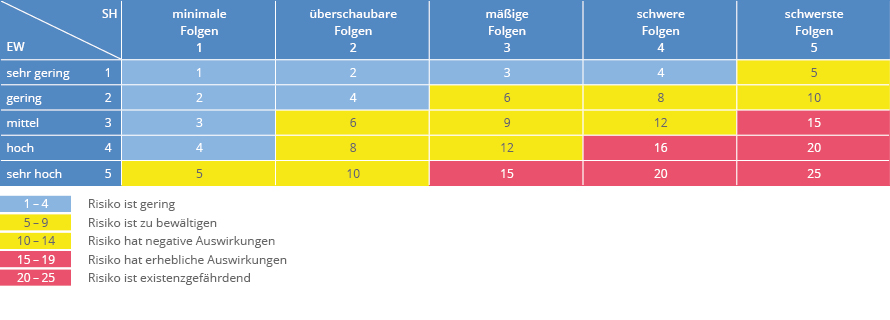

Sind keine quantitativen Angaben zur Eintrittswahrscheinlichkeit möglich und lassen sich auch die finanziellen Auswirkungen nur qualitativ, etwa durch eine Einteilung in Risikoklassen, beschreiben, können den Angaben in den Ordinalskalen Punktwerte zugeordnet werden. Die Skala reicht dann von „sehr hoch = 5 Punkte“ bis „sehr gering = 1 Punkt“. Die Multiplikation der beiden Punktwerte ergibt eine sogenannte Risikozahl, die bei diesem Bewertungsmuster zwischen 1 und 25 liegen kann. Damit können auch bei rein qualitativen Angaben Risikozahlen aufgestellt werden, die untereinander vergleichbar sind.

Die grafische Darstellung

Der Zusammenhang zwischen der Eintrittswahrscheinlichkeit und der Schadenshöhe lässt sich auch grafisch darstellen, beispielsweise als Risikomatrix oder als Risikoportfolio. Diese Visualisierung macht das Ergebnis, also die Risikobewertung, deutlich anschaulicher als eine tabellarische Auflistung.

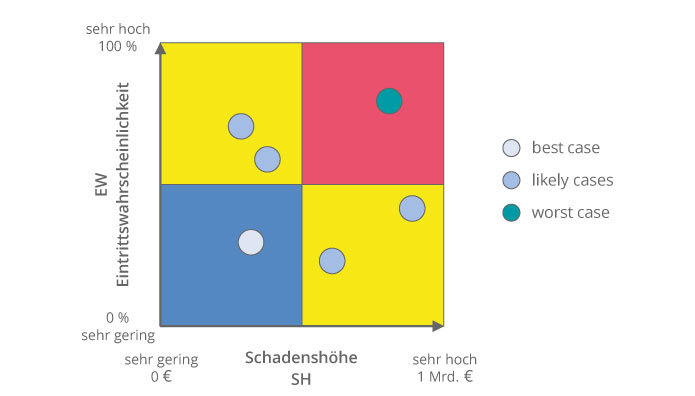

Die Risikomatrix

In einer Risikomatrix lässt sich das Risikopotenzial, also der Risikowert bei quantitativ erfassbaren Risiken und die Risikozahl bei qualitativ oder nur eingeschränkt quantitativ bezifferbaren Risiken, quasi selbsterklärend und optisch eindrucksvoll beispielsweise durch den Einsatz von Ampelfarben darstellen. Der berechnete Risikowert oder die aus den Punktwerten resultierende Risikozahl wird dann in einer bestimmten Bandbreite durch eine entsprechende Farbe dargestellt. So stehen beispielsweise die Farben Grün für Akzeptanz, Gelb für Besorgnis und Rot für Gefahr. Daran lässt sich erkennen, ob kein Handlungsbedarf besteht (grün), Maßnahmen ergriffen werden sollten (gelb) oder sofortiges Eingreifen erforderlich ist (rot). Prinzipiell sind zwei Darstellungsarten möglich: eine kontinuierliche und eine diskontinuierliche.

In der kontinuierlichen Form werden die Eintrittswahrscheinlichkeit (EW) und die Schadenshöhe (SH) als zwei aufeinanderstehende Achsen dargestellt. Angegeben werden können sowohl quantifizierte Werte (z. B. von 0 bis 100 % oder von 0 bis 1 Mrd. Euro) als auch relativierte Einschätzungen (als Bandbreiten oder Skalenangaben von „sehr gering“ bis „sehr hoch“). Damit lässt sich eine Vier-Felder-Matrix aufspannen, in der beispielsweise verschiedene Szenarien einer Risikobewertung miteinander verglichen werden können.

Die diskontinuierliche Form der Bewertungsmatrix bietet sich an, wenn einer der beiden Parameter, die Eintrittswahrscheinlichkeit (EW) bzw. eher die Schadenshöhe (SH), oder sogar beide nicht hinreichend quantifiziert werden können. In der Matrix werden die mögliche Schwere eines Schadens und die Wahrscheinlichkeit des Auftretens gemäß den qualitativen Angaben gegenübergestellt. Die Matrixfelder geben dann die aus den Punktwerten berechneten resultierenden Risikozahlen an. Nach dem zugrundeliegenden Bewertungsschema können dann diese Matrixfelder zur Visualisierung eingefärbt werden.

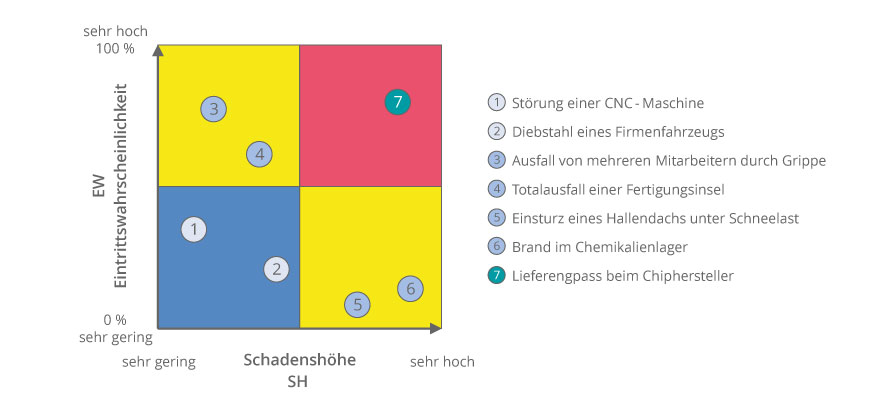

Das Risikoportfolio

Die Vier-Felder-Matrix lässt sich auch zum Vergleich der bestehenden Risiken heranziehen. Bei dieser Darstellung ergibt sich aus den Eintrittswahrscheinlichkeiten und den Schadenshöhen der bewerteten Risiken ein jeweils individueller Platz in der Matrix. Damit werden die einzelnen Risiken übersichtlich abgebildet und bestimmten Feldern zugeordnet. So lässt sich leicht feststellen, welche Risiken besonders beachtet werden sollten. Ableiten lässt sich daraus ebenfalls, mit welchem Aufwand das jeweilige Risiko eingegrenzt werden kann. Das Risikoportfolio ist damit Grundlage für die Entscheidungen der Geschäftsführung.

Die Risikobewertung als Gesamtbetrachtung

Das Risikoportfolio hat es schon verdeutlicht: Die Bewertung eines singulären Risikos ist nur der erste Schritt bei der Beurteilung der Gesamtrisiken. Diese Gesamtbetrachtung kann auf mehrere Arten erfolgen.

Die einfachste Möglichkeit ist die Addition der errechneten (monetären) Risikowerte zu einem Gesamtwert. Dabei werden allerdings die jeweiligen Risiken nur isoliert betrachtet. Die Aussagekraft des so zustande gekommenen Gesamtwerts für die Risikobelastung ist jedoch begrenzt, da bestehende Abhängigkeiten unter den Einzelrisiken nicht berücksichtigt werden.

Eine differenzierte, quantitative Betrachtung der Verflechtungen kann nur anhand statistischer Methoden, Risikoszenarien, Sensitivitätsanalysen oder Simulationsverfahren erfolgen. Nur diese komplizierten und aufwendigen Verfahren liefern belastbare Aussagen. Hier ist allerdings ein fortgeschrittenes Risikomanagement gefragt, das über die technischen Möglichkeiten und eine entsprechende Expertise verfügt.

Die Risikobewertung – einmal positiv gesehen

Eine Risikobewertung hat nicht immer nur negative Aspekte. Gerade bei der Beurteilung von Projekten kann sie als Bewertung des Planungsrisikos auch positiv gesehen werden. Das Risiko ergibt sich dann durch das Wahrnehmen einer Chance (Opportunitiy) – die beispielsweise mit einer SWOT-Analyse identifiziert wurde. Anstatt eines erwarteten Schadens ergibt sich dann ein Gewinn oder Nutzen, ob monetär oder ideell. Die Bewertung lässt sich dann analog zur Schadenshöhe durchführen:

Risikowert = Eintrittswahrscheinlichkeit * Nutzenhöhe

Fazit

Die Risikobewertung ist nicht nur ein notwendiges Übel, sondern kann sogar zum Erfolgsfaktor für eine Organisation werden. Werden bestehende und potenzielle Risiken richtig erfasst und bewertet, lassen sich negative Einflüsse minimieren, da möglichen Widrigkeiten frühzeitig begegnet werden kann. Prävention kann hier zu wirtschaftlichen Vorteilen, zu größerer Sicherheit im Betrieb und zu einem verbesserten Image des Unternehmens führen.

>